USDT y USDC se convierten en refugios frente a la volatilidad y las altas comisiones, impulsando una revolución financiera móvil en África.

El auge silencioso de las stablecoins en África

En Nairobi y Lagos, millones de personas están adoptando stablecoins como USDT y USDC para proteger sus ahorros, realizar pagos y recibir remesas con costes mínimos.

Lo que antes parecía experimental hoy es cotidiano: gracias a pasarelas como Kotani Pay o Yellow Card, los usuarios pueden recibir pagos en stablecoins y convertirlos instantáneamente a moneda local mediante billeteras móviles como M-Pesa.

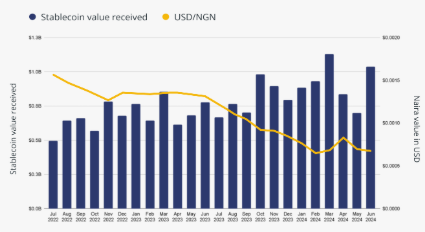

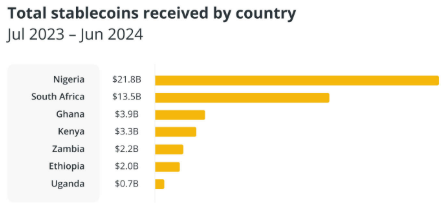

Entre julio de 2023 y junio de 2024, Nigeria procesó más de 22.000 millones de dólares en transacciones con stablecoins, liderando ampliamente el volumen en África Subsahariana.

Inflación y costos: el combustible de la adopción

- Nigeria: inflación del 21,88% (julio 2025), acompañada de devaluaciones del naira y altos costes de importación.

- Kenia: inflación moderada del 4,5%, pero presión por alimentos y transporte.

- Remesas: enviar dinero al continente cuesta en promedio 8,45% (Q3 2024), muy por encima del objetivo del 3% de la ONU.

Para los pequeños negocios y freelancers, las stablecoins representan “dólares digitales”: estables, rápidos y accesibles. En un entorno donde la volatilidad y los controles cambiarios erosionan la confianza, los tokens respaldados por reservas se perciben como una alternativa funcional al sistema bancario tradicional.

Cómo funcionan: de la blockchain al móvil

- On-/Off-Ramps locales: Plataformas como Yellow Card o Chipper Cash permiten convertir stablecoins en efectivo o saldo móvil.

- Integración móvil: En Kenia, Kotani Pay conecta USDC con M-Pesa, permitiendo pagos y retiros instantáneos.

- Casos de uso:

- Ahorro: proteger ingresos frente a inflación.

- Remesas: transferencias entre $200 y $1.000 con tarifas reducidas.

- Pagos laborales y freelance: cobros en USDC o USDT.

- Comercio transfronterizo: liquidación rápida con proveedores internacionales.

Regulación: entre la adopción y el control

Nigeria

- 2023: el Banco Central levantó la prohibición a bancos que trabajaban con cripto.

- 2024–2025: endurecimiento regulatorio tras casos con Binance y controles a P2P.

- 2025: nueva Ley de Inversiones y Valores (ISA 2025) establece registros obligatorios y mayores exigencias de transparencia.

Kenia

- 2023: impuesto del 3% sobre activos digitales, reemplazado en 2025 por un 10% de impuesto sobre comisiones de proveedores cripto.

- El marco normativo evoluciona, buscando equilibrar innovación y control.

Riesgos y advertencias

Aunque las stablecoins aportan estabilidad, existen tres grandes riesgos:

- Riesgo de reserva y paridad: la confianza depende de la transparencia de los emisores.

- Riesgo operativo: estafas P2P, pérdidas de claves o fallos de bridges.

- Riesgo sistémico: “dolarización informal” que puede debilitar la política monetaria local.

El colapso temporal del USDC en marzo de 2023 fue un recordatorio de la fragilidad de la confianza cuando los mecanismos de respaldo no son completamente auditables.

Mirando hacia adelante

Las stablecoins no eliminarán la inflación ni reescribirán las políticas cambiarias, pero ya están cambiando la vida cotidiana en economías inflacionarias.

La combinación de blockchain + dinero móvil convierte a África en el mayor laboratorio del mundo de inclusión financiera digital.

El futuro apunta hacia:

- Regulaciones más claras y estrictas.

- Modelos “crypto-invisible”, donde los usuarios solo vean valor en movimiento.

- Expansión del uso de stablecoins como herramienta de ahorro, pago y comercio regional.

“Nigeria está abierta a los stablecoins, pero bajo condiciones que protejan a los ciudadanos y fortalezcan los mercados,”

— Emomotimi Agama, Director General de la SEC de Nigeria, Stablecoin Summit Lagos 2025.

{kind=link}