Ripple finalmente ha puesto fin a su prolongado litigio con la SEC, obteniendo claridad legal sobre XRP. Ahora, todas las miradas se dirigen hacia su objetivo original: competir con SWIFT, el sistema de mensajería financiera global que domina las transferencias internacionales desde hace más de 50 años.

Ripple frente a SWIFT: dos mundos en tensión

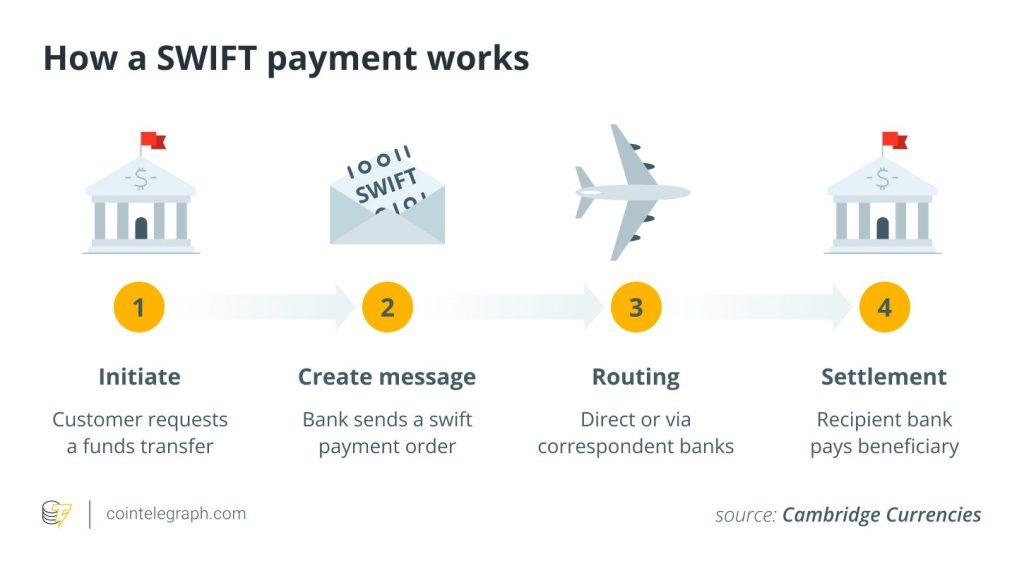

SWIFT procesa más de 53 millones de mensajes diarios entre 220 países y 11.500 instituciones. Sin embargo, arrastra críticas por sus costes elevados, lentitud en liquidaciones y altos índices de fallos (un 10% de transacciones no se completan, según datos de 2024).

Ripple, por su parte, propone un modelo de transferencias más rápido, transparente y barato, basado en el XRP Ledger y, más recientemente, en su stablecoin Ripple USD (RLUSD). Brad Garlinghouse, CEO de Ripple, llegó a afirmar en 2018 que su objetivo era “ejecutar día a día la sustitución de SWIFT”.

La diferencia fundamental reside en la infraestructura: mientras SWIFT ofrece mensajería estandarizada pero depende de intermediarios bancarios, Ripple busca liquidaciones casi instantáneas sobre blockchain, reduciendo los eslabones de la cadena de pagos.

Los obstáculos de Ripple: regulación y adopción bancaria

Pese a la ventaja tecnológica, Ripple enfrenta grandes retos. La batalla legal con la SEC, iniciada en 2020, frenó su expansión en EE. UU., aunque en paralelo cerró alianzas en Europa, Asia y América Latina.

Hoy, XRP goza de una claridad legal única, tras el fallo de la jueza Torres y la posterior retirada de apelaciones en 2025. Sin embargo, convencer a los bancos sigue siendo el gran desafío. Como señalan analistas, cambiar sistemas “que ya hablan SWIFT” supone riesgos millonarios y largos procesos de transición.

La ejecutiva de Ripple en Europa, Cassie Craddock, enfatiza que la meta no es reemplazar por completo las infraestructuras, sino modernizarlas con blockchain y stablecoins reguladas. En este sentido, la Ley GENIUS en EE. UU. ha sentado bases sólidas para la emisión de stablecoins 100% respaldadas y auditadas, reduciendo riesgos de adopción.

¿Puede Ripple desafiar la hegemonía de SWIFT?

SWIFT mantiene un efecto red imbatible: su ubiquidad y estándares hacen que los bancos perciban el cambio como un riesgo operativo. Sin embargo, el crecimiento de las stablecoins privadas y la presión política para modernizar pagos abren una ventana de oportunidad.

La administración Trump ha enfatizado su preferencia por stablecoins privadas frente a una CBDC, lo que favorece indirectamente a Ripple y su estrategia. Además, el uso de excedentes energéticos para minería y el auge de tokens respaldados por dólares en países emergentes refuerzan la narrativa de pagos alternativos a SWIFT.

Ripple ya no carga con el peso de la incertidumbre regulatoria. El reto ahora es convencer a las instituciones financieras de que blockchain puede ser una capa complementaria —o eventualmente sustitutiva— de la red SWIFT.

{kind=link}