La asignación de 100 millones de dólares al fondo Crypto Carry de Superstate marca un punto de inflexión en la gestión del rendimiento dentro de DeFi, al migrar desde deuda soberana hacia estrategias cripto-nativas reguladas.

La rotación estratégica de Spark

El protocolo de préstamos Spark, uno de los pilares del ecosistema DeFi, ha iniciado una rotación sin precedentes de parte de su tesorería desde Bonos del Tesoro de EE. UU. hacia productos de rendimiento regulado en blockchain, en respuesta a la caída de los rendimientos soberanos y a la creciente búsqueda de rentabilidad no correlacionada con la política monetaria de la Reserva Federal.

Según un comunicado publicado el jueves, Spark ha invertido 100 millones de dólares de sus reservas en stablecoins dentro del Crypto Carry Fund (USCC) de Superstate, un fondo regulado que genera rentabilidad mediante estrategias de arbitraje entre mercados spot y de futuros sobre activos digitales.

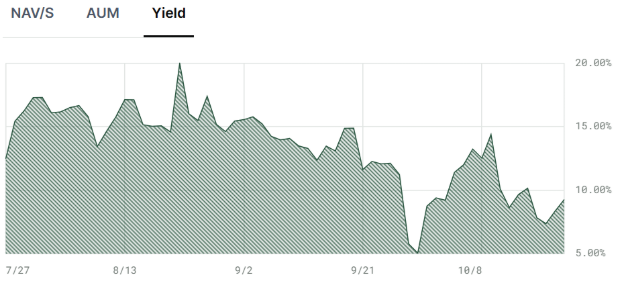

El fondo, actualmente con 528 millones de dólares bajo gestión y un rendimiento anualizado del 9,26%, permite a protocolos DeFi acceder a un retorno neutral al mercado sin exposición direccional a los precios de los activos.

Robert Leshner, CEO de Superstate y fundador de Compound, señaló que la iniciativa “permite a Spark mantener exposición a fuentes de rendimiento no vinculadas a la política de tasas de la Fed”, en un entorno donde los bonos soberanos pierden atractivo como generadores de ingresos.

Contexto macro: el fin del ciclo de carry tradicional

El rendimiento del bono del Tesoro a 10 años cayó recientemente por debajo del 4%, reflejando la expectativa de futuros recortes de tasas por parte de la Fed y un creciente desequilibrio fiscal en EE. UU.

Esta tendencia ha comenzado a presionar los márgenes de los emisores de stablecoins y de los protocolos DeFi con exposición significativa a deuda pública de corto plazo, impulsando un viraje hacia fuentes de rendimiento cripto-nativas y reguladas.

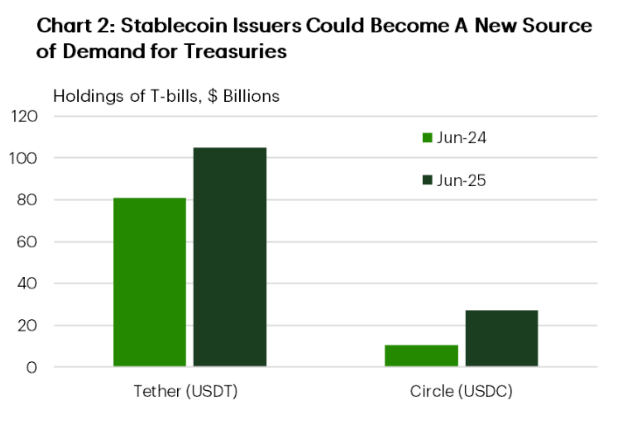

Actualmente, Tether (USDT) mantiene más de 100.000 millones de dólares en bonos del Tesoro, seguido por Circle (USDC) con cerca de 32.000 millones, representando en conjunto cerca del 2% del mercado total de letras del Tesoro, según datos de TD Economics.

A medida que la oferta de stablecoins continúa expandiéndose, los analistas prevén que la participación de las reservas cripto en deuda soberana estadounidense podría crecer aún más, acentuando la interdependencia entre la liquidez DeFi y el mercado de deuda federal.

El nuevo paradigma del rendimiento on-chain

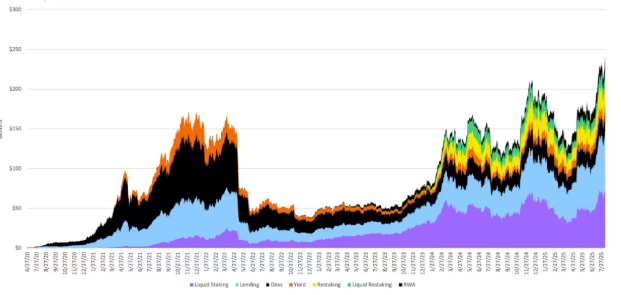

El movimiento de Spark hacia el fondo de Superstate refleja la evolución del rendimiento DeFi: de simples mecanismos de staking y préstamos, hacia estrategias de base trading, validación y restaking regulado.

De acuerdo con un informe de Galaxy Digital, el rendimiento on-chain ha dejado de ser “ingreso pasivo” y se ha transformado en una disciplina de gestión activa del riesgo y liquidez. Aun así, los rendimientos del Tesoro continúan sirviendo como piso libre de riesgo para todo el ecosistema DeFi.

A medida que ese piso se comprime, los protocolos recurren a estrategias de carry cripto-nativas que mantienen independencia frente a los movimientos de tipos de interés y reducen la correlación con los mercados tradicionales.

Conclusión

La decisión de Spark de reasignar 100 millones de dólares desde bonos soberanos hacia un vehículo regulado de rendimiento DeFi constituye un precedente estructural: por primera vez, un protocolo on-chain adopta instrumentos de arbitraje regulados como sustituto de renta fija tradicional.

Este cambio no solo redefine la gestión de tesorerías DeFi, sino que acerca las finanzas descentralizadas a los estándares institucionales de gestión de riesgo y cumplimiento, al tiempo que amplía la frontera entre los mercados financieros tradicionales y la economía cripto-regulada.

{kind=link}