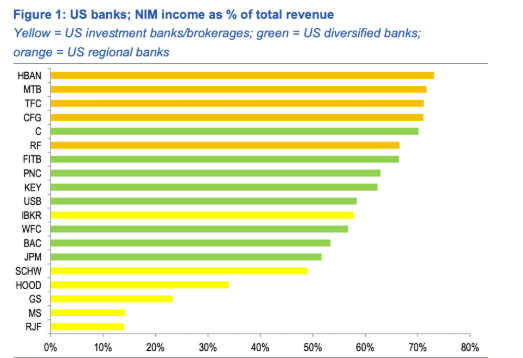

Los bancos regionales de EE. UU., los más expuestos

Las stablecoins representan un riesgo real y creciente para los depósitos bancarios, tanto en EE. UU. como a nivel global, según un informe de Standard Chartered. Geoff Kendrick, director global de investigación de activos digitales del banco, estima que hasta un tercio de la capitalización de mercado de las stablecoins podría salir directamente de los depósitos bancarios estadounidenses.

Con un mercado actual de stablecoins en torno a 301.400 millones de dólares, el impacto potencial es especialmente relevante para los bancos regionales, que dependen en mayor medida del margen de interés neto (NIM). Entre los más expuestos figuran Huntington Bancshares, M&T Bank, Truist Financial y CFG Bank.

Poco “re-depósito” en el sistema bancario

El informe subraya que el riesgo se amplifica porque los grandes emisores apenas mantienen reservas en depósitos bancarios. Tether mantiene solo el 0,02% de sus reservas en bancos, mientras que Circle mantiene alrededor del 14,5%. Esto implica que los fondos que salen de los bancos no regresan al sistema en forma de reservas.

Demanda interna vs. externa

Standard Chartered señala que dos tercios de la demanda de stablecoins proviene de mercados emergentes, lo que drena depósitos locales en esas regiones. Si la capitalización del sector alcanza los 2 billones de dólares, el banco proyecta salidas de hasta 500.000 millones en depósitos de mercados desarrollados y 1 billón en emergentes para finales de 2028.

Debate regulatorio en curso

El análisis llega en pleno debate sobre la Ley CLARITY en EE. UU., que busca limitar el pago de intereses en stablecoins. Mientras el CEO de Circle ha calificado el miedo a corridas bancarias como “absurdo”, Standard Chartered insiste en que el riesgo es estructural, especialmente a medida que crecen las stablecoins y los activos del mundo real tokenizados.

Conclusión

Para Standard Chartered, las stablecoins ya no son un riesgo teórico, sino una presión tangible sobre la base de depósitos bancarios, con impactos desiguales según el tipo de entidad y la región. El desenlace dependerá de la regulación, del comportamiento de los emisores y de hasta qué punto los bancos logren adaptarse a este nuevo competidor monetario.

{kind=link}